简易计税方法汇总大全【小规模纳税人】

简易计税方法汇总大全【小规模纳税人】

创文不易,请大家多多支持,评论+点赞+收藏+分享+转发,谢谢!欢迎大家留言一起交流、探讨。

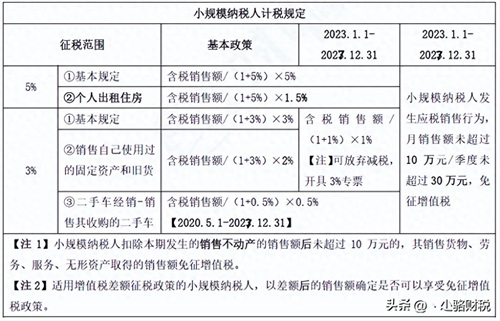

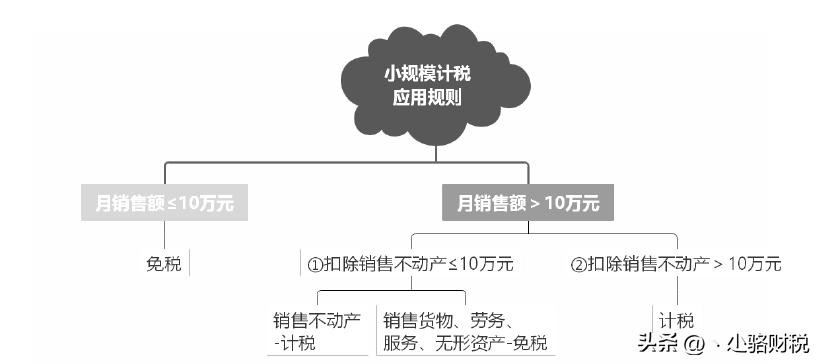

(一)计税基本原则

1.适用范围:小规模纳税人、一般纳税人简易办法。

2.简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额,计算公式:

应纳税额=销售额X征收率

=含增值税销售额÷(1+征收率)X征收率

3.我国增值税的法定征收率是3%和 5%。

[注]销售不动产、开展不动产租赁、转让土地使用权、提供劳务派遣服务、安全保护服务选择简易计税的,征收率为5%。

二、税收政策

财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告(财政部 税务总局公告2023年第19号)

财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告(财政部 税务总局公告2023年第1号)

国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告(国家税务总局公告2015年第90号)

财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知(财税〔2009〕9号)

财政部 税务总局关于二手车经销有关增值税政策的公告(财政部 税务总局公告2020年第17号)

财政部 税务总局关于延续实施二手车经销有关增值税政策的公告(财政部 税务总局公告2023年第63号)

财政部 税务总局 住房城乡建设部关于完善住房租赁有关税收政策的公告(财政部 税务总局 住房城乡建设部公告2021年第24号)

财政部 国家税务总局关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号)

财政部 国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知 ( 财税〔2016〕47号 )

关于进一步明确全面推开营改增试点有关再保险、不动产租赁和非学历教育等政策的通知 ( 财税〔2016〕68号 )

-

- 极地涡旋大变:中国将面临更冷的冬天?

-

2026-04-03 21:00:39

-

- 会稽山、古越龙山、塔牌,绍兴黄酒三巨头

-

2026-04-03 20:58:25

-

- 黄山至扬州高铁,G7320次列车,绕行上海虹桥等

-

2026-04-03 20:56:11

-

- 淮阳:绿满水城,宜居淮阳

-

2026-04-03 20:53:56

-

- 花生日记涉嫌传销被罚904万,靠分享赚佣金,你可能中圈套了

-

2026-04-03 20:51:42

-

- 贵州碧江,不止你想象的那么美

-

2026-04-03 20:49:28

-

- 假期归途路上四个重要提示!出现这几种情况需暂缓返程

-

2026-04-03 05:06:37

-

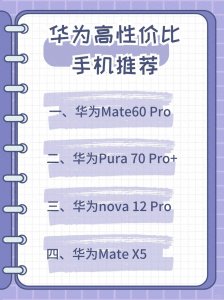

- 华为高性价比手机推荐

-

2026-04-03 05:04:23

-

- 横店文荣医院浙中屈光中心成立 为患者打造清晰“视界”

-

2026-04-03 05:02:09

-

- 高薪养廉纯属是忽悠老百姓的谎言,更是腐败的助推剂

-

2026-04-03 04:59:54

-

- 佛说:所有遇见,皆有因果,所有聚散离合,皆是命中注定

-

2026-04-03 04:57:40

-

- 安徽河南榜样邻居兄弟高中|连续八年全国县级高中第一的郸城一高

-

2026-04-03 04:55:26

-

- 10月1日,国旗下的武汉紫荆医院

-

2026-04-03 04:53:11

-

- 诸葛亮七擒孟获:智慧背后的政治策略与族群融合

-

2026-04-03 04:50:57

-

- 中国的815电子侦察船被称之为“海上溜子”曾令美国抱头逃窜!

-

2026-04-03 04:48:43

-

- 小巷青年李一鸣:创业路上坚韧成长,书写不凡传奇

-

2026-04-03 04:46:28

-

- 湘雅二医院桂林医院新增64路和66路两条公交线路

-

2026-04-03 04:44:14

-

- 湘潭盘龙大观园一日游攻略

-

2026-04-03 04:42:00

-

- 世俱杯决赛:曼城队创纪录夺冠,欧冠冠军续写辉煌!

-

2026-04-03 04:39:46

-

- 老北京特色美食小吃指南!最全旅游攻略,收藏关注不迷路~

-

2026-04-03 04:37:31

13本大佬男主文,高高在上,有权有势,冷漠狠戾!荷尔蒙爆棚!

13本大佬男主文,高高在上,有权有势,冷漠狠戾!荷尔蒙爆棚! 十大必看韩剧排行榜,强烈推荐最火的韩剧,好看又过瘾!

十大必看韩剧排行榜,强烈推荐最火的韩剧,好看又过瘾! 百战百胜的西天战皇人品为何如此不堪?萧炎林动牧尘都和他有仇

百战百胜的西天战皇人品为何如此不堪?萧炎林动牧尘都和他有仇 网曝唐艺昕和经纪人暧昧、霸凌同学拍裸照,这对夫妻背后料太多

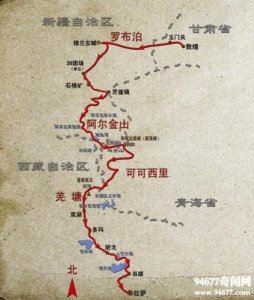

网曝唐艺昕和经纪人暧昧、霸凌同学拍裸照,这对夫妻背后料太多 美到极致的中国四大无人区

美到极致的中国四大无人区 紫色的高端叫法(紫色的唯美别称)

紫色的高端叫法(紫色的唯美别称) 拥抱行业最严监管,够力金融网站顺利通过备案

拥抱行业最严监管,够力金融网站顺利通过备案 除了《打脸狂魔》,这3本快穿耽美文也值得n刷,你都看过吗?

除了《打脸狂魔》,这3本快穿耽美文也值得n刷,你都看过吗? 去除照片上衣服的软件(手机一键删除女生衣服的效果)

去除照片上衣服的软件(手机一键删除女生衣服的效果) 网络流行语孤寡是什么(网络词语孤寡是什么意思)

网络流行语孤寡是什么(网络词语孤寡是什么意思)